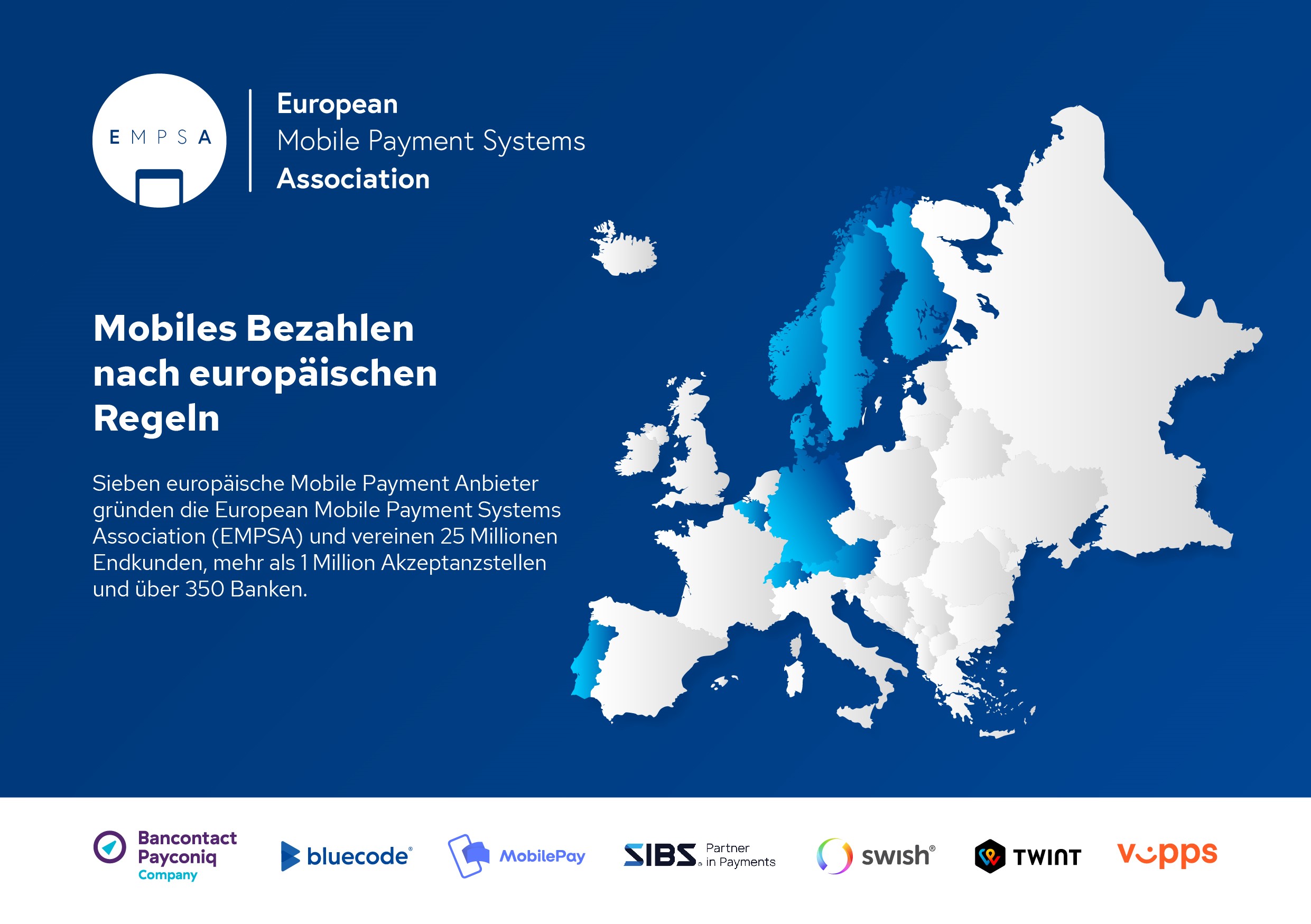

Sieben europäische mobile Zahlungssysteme haben die European Mobile Payment Systems Association (EMPSA) mit Sitz in Zürich ins Leben gerufen.

Die europäische Initiative will nach eigenen Angaben die Akzeptanz von Mobile Payment in Europa deutlich erhöhen. Zudem soll ein eigenes, nach europäischen Standards entwickeltes und europaweit gültiges System für mobiles Bezahlen entstehen. Die Initiative sieht sich damit als Gegengewicht zu außereuropäischen Systemen, die immer stärker in den Zahlungsverkehr Europas eindringen, heißt es in der Mitteilung. Die EMPSA sieht sich damit im Einklang mit Forderungen der Europäischen Zentralbank und der Deutsche Bundesbank die ein solches euopäisches System in den vergangenen Monaten gefordert hätten.

Bluecode-App, die mittels Barcode oder QR-Code funktioniert. Quelle: Bluecode

Zu den Gründungsmitgliedern zählen Bluecode (Österreich, Deutschland), Twint (Schweiz), Swish (Schweden), Vipps (Norwegen), MobilePay (Finnland, Dänemark), Bancontact Payconiq (Belgien) und Sibs/MB Way (Portugal). Die Mitglieder verwenden laut der Pressemitteilung alle optische Bezahlverfahren, die mittels Scan eines Barcodes oder QR-Codes am Smartphone (iOS und Android) funktionieren. Die gemeinsame Systeminteroperabilität dieser Verfahren rasch herzustellen, sei zentrales Thema der bereits eingesetzten, ersten Arbeitsgruppe, die von Bluecode und Vipps geleitet werde. Bluecode sei einziges Gründungsmitglied ohne Bankeneigentümer und damit unabhängig, heißt es in der Mitteilung.

„Unser Ansatz funktioniert anhand einer Direktanbindung an das Girokonto des Zahlers, ohne dazwischengeschaltete, US-basierte Debit- oder Kreditkartensysteme. Optische Verfahren laufen auch am iPhone, da der von Apple für Fremdsysteme blockierte NFC-Chip nicht benötigt wird. Zudem kann das mobile Bezahlen auch mit zahlreichen, für Händler und Endkunden attraktiven Mehrwertservices wie digitalen Kundenkarten und Bonusprogrammen verbunden werden, wie die weltweit erfolgreichsten Bezahl-Apps von Alipay, WeChat und Starbucks vorzeigen“, erklärt

Christian Pirkner, CEO der Blue Code International AG. Nach dem Scan des Codes an der Registrierkasse des Händlers werde der Einkaufsbetrag einfach vom Girokonto der Hausbank des Zahlers abgebucht, so Pirkner.