Finanzbuchhaltung ist für jedes Unternehmen von existenzieller Bedeutung, sie bindet zudem Mitarbeiterressourcen und füllt die Aktenschränke. Erleichterung verspricht der Einsatz einer elektronischen Lösung wie der Open-Source-Software Gnucash.

Digitale Finanzbuchhaltung bietet im Vergleich zur Buchhaltung auf Papier etliche Vorteile: Eine Schlagwortsuche erleichtert das Auffinden von Geschäftsvorgängen, automatische Buchungen ersparen lästige Routinearbeiten und integriertes Onlinebanking macht den Weg zum Geldinstitut überflüssig. Dieser Artikel erläutert den Einsatz der freien Finanzsoftware Gnucash [1] im Unternehmen, zeigt Stärken und Schwächen der Anwendung auf und gibt Praxistipps.

Doppelt genäht

Firmen ab einem Jahresumsatz von 260000 Euro oder ab einem Gewinn von 25000 Euro sind buchführungspflichtig, benötigten also eine doppelte Buchführung, sobald das zuständige Finanzamt eine Mitteilung über den Beginn der Buchführungspflicht erteilt hat. Auch für Kaufleute im Sinne des §1 Absatz 1 des deutschen Handelsgesetzbuchs und für Kapitalgesellschaften ist doppelte Buchführung gesetzliche Pflicht. Selbstständige und Personengesellschaften kommen dagegen mit einer Gewinn-und-Verlust-Rechnung aus. Gnucash beherrscht beide Arten der Buchführung.

Das Handelsgesetzbuch fordert, die Buchführung so zu gliedern, dass sachverständige Dritte innerhalb einer angemessenen Zeit alle Geschäftsvorgänge überblicken können (§238 Abs. 1 Handelsgesetzbuch und §145 Abs. 1 Abgabenordnung). Voraussetzung dafür ist eine standardkonforme Kategorisierung der Konten.

Im Rahmen

Gesetzeskonforme Kontenpläne in Unternehmen basieren auf vorgegebenen Standards. Für Industriebetriebe oder kleinere Unternehmen gibt es unterschiedliche Vorgaben wie den so genannten Industriekontenrahmen oder die Standardkontenrahmen 03 und 04. Gnucash bringt alle drei in der deutschen Lokalisierung von Haus aus mit.

Beim ersten Start der Anwendung oder beim Anlegen eines neuen Dokuments öffnet Gnucash einen Wizard, in dem der Anwender den Kontenrahmen wählt. Die mitgelieferten Kontenstrukturen (Kontenrahmen) bedürfen manueller Anpassung, da die Umsatzsteuererhöhung zum Jahreswechsel 2006/2007 in der Testversion nicht eingepflegt ist.

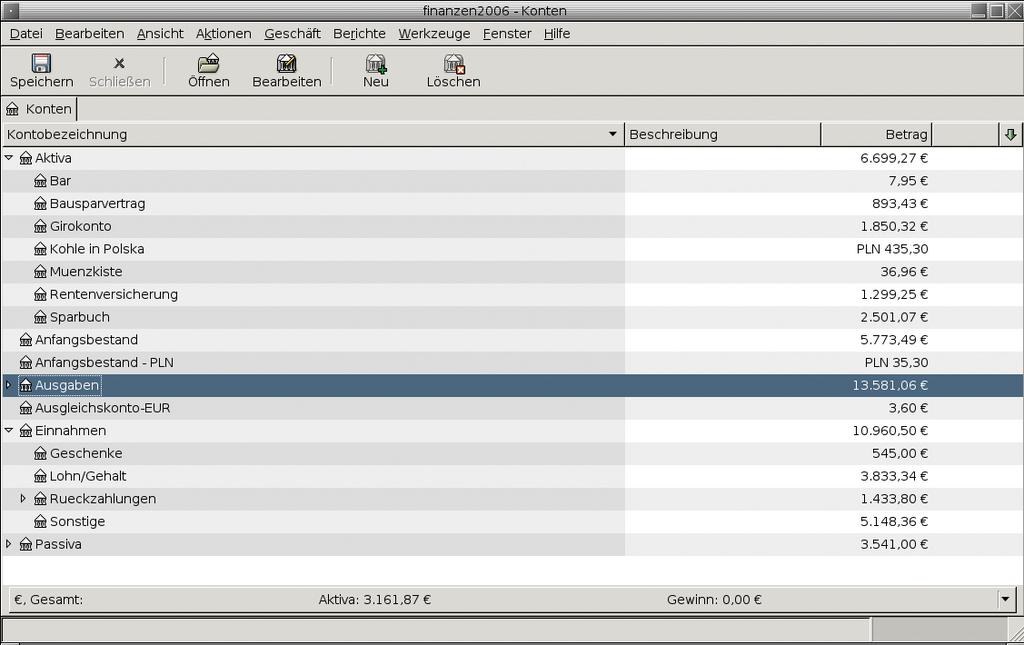

Die wenigsten Unternehmen können allerdings direkt mit solchen Standardvorgaben arbeiten. Meist sind Konten zu löschen oder umzubenennen. Das Ergebnis dieser Anpassungen ist der Kontenplan. Gnucash zeigt die Kontenhierarchie in einer Baumstruktur an (Abbildung 1).

Abbildung 1: Auf einen Blick: Die Kontenübersicht zeigt, wie das Kapital verteilt ist.

Bei der Einrichtung eines Kontos in Gnucash legt der Anwender einen Anfangsbetrag fest, den er dort auch später noch anpassen kann. Anwender, die bereits mit Windows-Buchhaltungssoftware gearbeitet haben, importieren die bereits existierenden Finanzdaten in dem QIF-Format, das Quicken oder Microsoft Money schreiben. Gnucash verarbeitet auch die OFX-Dateien des Open-Financial-Exchange-Protokolls.

In Rechnung stellen

Um auf das Unternehmen abgestimmte Rechnungen zu erstellen, muss der Anwender einige Einstellungen anpassen: Unter dem Menüpunkt »Geschäft« legt er Zahlungsbedingungen und Steuertabellen fest. Unter »Datei | Eigenschaften« gehören die Daten des Unternehmens wie Name und Adresse. Voraussetzung für Rechnungen ist ein Konto vom Typ »Forderungen« unter »Aktiva«. Hat das Unternehmen viele Kunden, ist es sinnvoll, dieses Konto in kundenspezifische Unterkonten zu unterteilen. Die Konten-Schlüsselnummer dient dann gleichzeitig als Kundennummer.

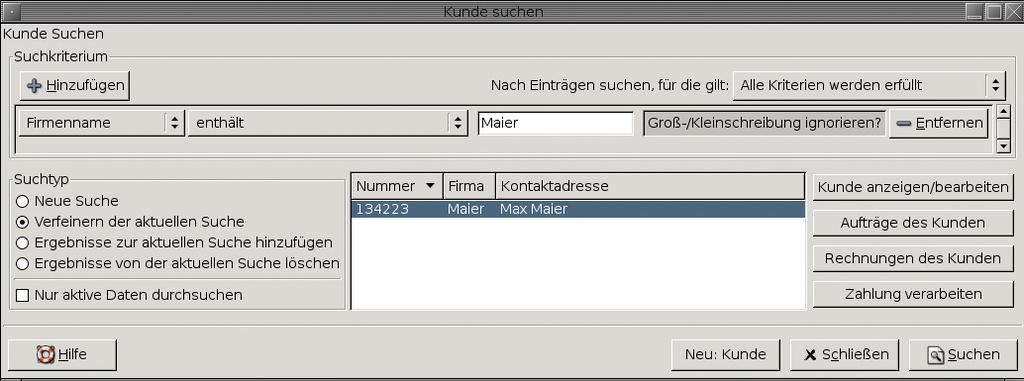

Kundendaten legt der Anwender unter »Geschäft | Kunden« an. Nur händisches Editieren der Gnucash-Dokumentdatei bringt versehentlich angelegte Kunden wieder zum Verschwinden. Ein weiterer Fallstrick ist, dass Gnucash nicht warnt, wenn der Anwender eine Kundennummer doppelt vergibt. Müssen die Kundennummern nicht mit der Forderungs-Unterkontennummer übereinstimmen, ist es zur Vermeidung von Dubletten sinnvoll, die von Gnucash vorgeschlagene Kundenummer zu übernehmen. Unter »Geschäft | Kunden | Kunde suchen« stellt Gnucash eine Suchfunktion (Abbildung 2) bereit.

Abbildung 2: Die Kundenverwaltung speichert Daten wie Namen und Adressen und gültige Steuersätze. Eine Suchfunktion hilft beim Finden der Einträge. Eine komplette Liste aller Kunden zeigt Gnucash allerdings nicht.

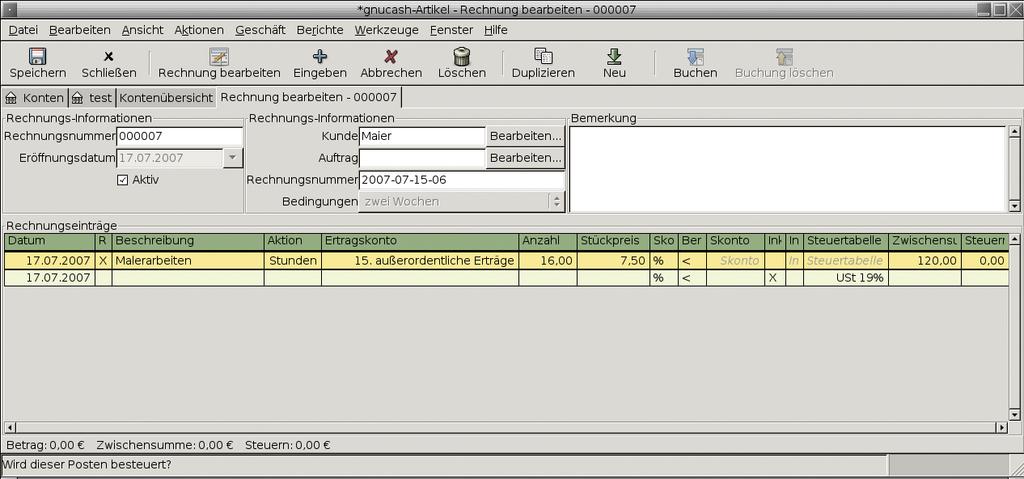

Die Schaltfläche »Rechnungen des Kunden« führt zur Suchfunktion für Rechnungen. Hier lässt sich auch eine neue Rechnung für den gerade aktiven Kunden ausstellen (»Neu: Rechnung«). Sie enthält zunächst nur einen leeren Posten (Abbildung 3). Nach dem Ausfüllen und Hinzufügen weiterer Rechnungsposten verbucht ein Klick auf den Button »Buchen« die Rechnung.

Abbildung 3: Beim Erstellen von Rechnungen wechselt Gnucash zwar mit der Tabulator-Taste zwischen den Feldern. Die Drop-down-Felder bedient jedoch nur die Maus. Wer viele Rechnungen ausstellt, ermüdet durch das Springen zwischen Tastatur und Maus.

Gnucash bucht die Umsatzsteuer separat als Splitbuchung. Vor dem Ausführen der Buchung fragt Gnucash nach dem Buchungskonto. Für kleine Unternehmen ist dies das globale Forderungskonto. Ist es in einzelne Kundenkonten unterteilt, wählt der Anwender hier gemäß Kundennummer das Unterkonto aus.

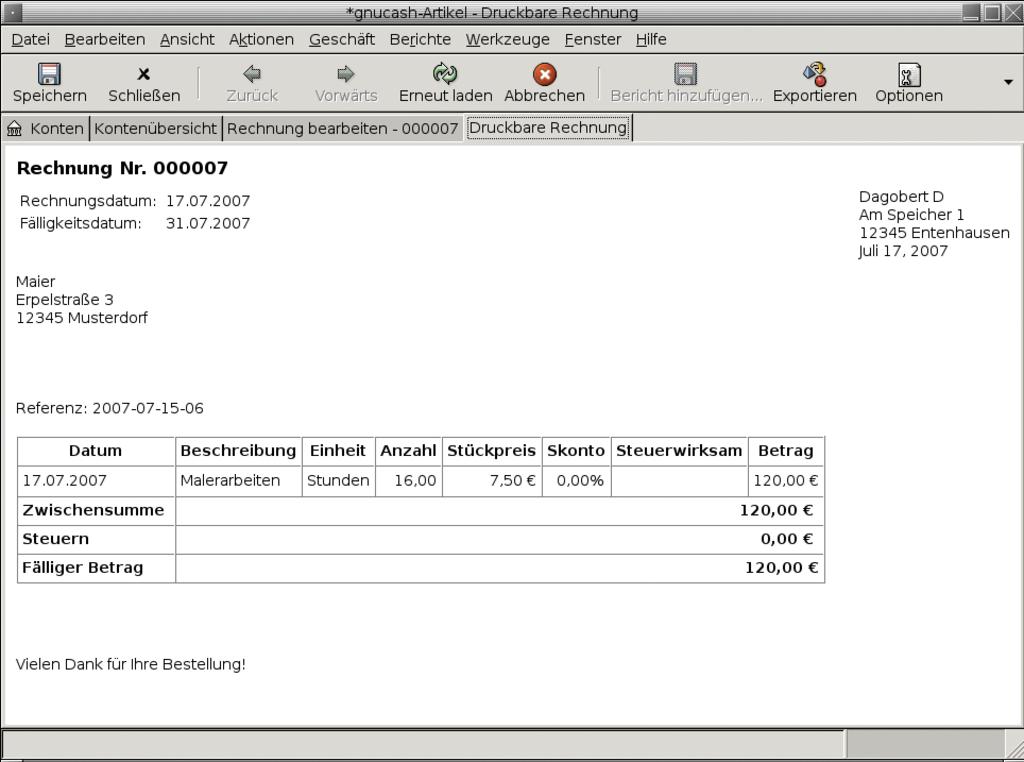

»Datei | Rechnungen drucken« erzeugt eine Rechnung für den Kunden. Im Standard-Layout fallen die Rechnungen allerdings wenig präsentabel aus (Abbildung 4). Das Editieren der Datei »invoice.scm«schafft Abhilfe. Eine Anleitung dazu liefert [2].

Abbildung 4: Die mitgelieferten Rechnungsvorlagen beruhen nicht auf dem A4-, sondern auf dem englischen Letter-Format und wirken zudem optisch wenig ansprechend.

Geld einstreichen

Hat ein Kunde bezahlt, hilft die erwähnte Suchfunktion dabei, die zugehörige Rechnung zu finden. Ein Klick auf die Schaltfläche »Zahlung verarbeiten« verbucht den Geldeingang. Im Buchungskonto wechseln die Beträge jetzt von Rechnung auf Zahlung – ein negativer Saldo erscheint, das Forderungskonto steht wieder auf null. Die Software verschiebt den Rechnungsposten in das richtige Aktiva-Konto.

Verbindlichkeiten verwaltet Gnucash ähnlich wie Forderungen. Ein Konto vom Typ »Verbindlichkeiten« bildet die Basis. Für größere Unternehmen ist es analog zum Rechnungskonto in Unterkonten teilbar. Ähnlich wie bei Kunden legt der Benutzer Zulieferer an: »Geschäft | Zulieferer | Zulieferer anlegen«. Rechnungen der Zulieferer gibt er nach dem selben Schema ein wie Rechnungen, die er selbst seinen Kunden stellt.

Unter »Geschäfte« findet sich ein Menüpunkt »An fällige Rechnungen erinnern«. Im Test zeigte das Programm jedoch keinerlei Hinweise auf ausstehende Zahlungen an. So bleibt nur die Möglichkeit, die offenen Rechnungen per Hand zu ermitteln oder ein Skript zu schreiben. Unbezahlte Rechnungen erscheinen in den Forderungs- und Verbindlichkeitskonten. Erst wenn diese auf null stehen, sind alle Rechnungen bezahlt. Noch eine Schwäche leistet sich die Software: Rechnungen lassen sich nicht stornieren, sondern nur löschen, wobei dann alle Daten verloren gehen.

Elektronisch zahlen

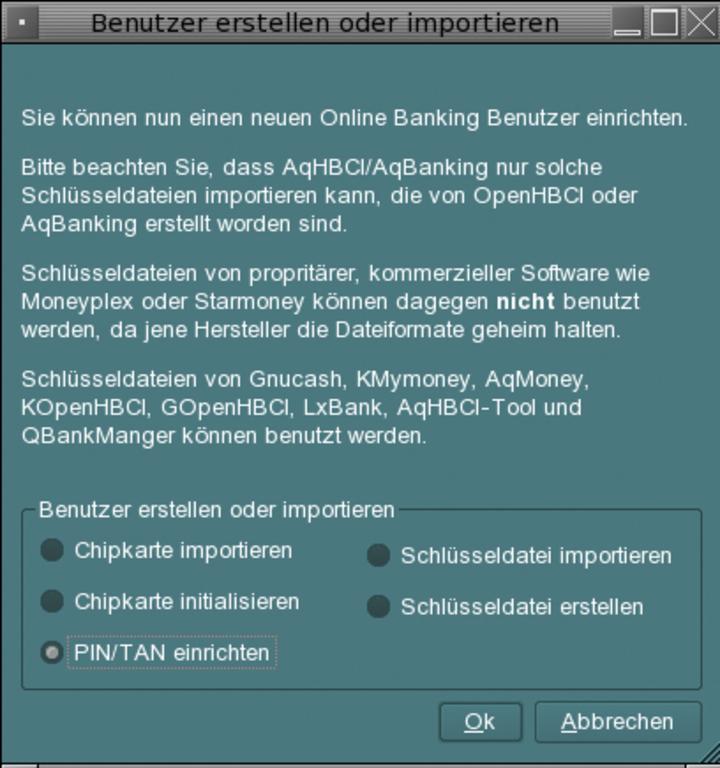

Um Geldgeschäfte elektronisch über das Internet zu erledigen, braucht Gnucash die Unterstützung des Programms Aqbanking [3] und für den Fall, dass Signaturkarten zum Einsatz kommen, der Bibliothek Libchipcard. Im Test zeigte sich, dass die Debian-, Ubuntu- und Suse-Pakete nicht mit HBI-Unterstützung (siehe Kasten “Das HBCI-Protokoll”) kompiliert sind. [4] gibt Aufschluss darüber, welche Banken das HBCI-Protokoll unterstützen. Gnucash enthält selbst eine interne Bankenliste, mit deren Hilfe die Software nach Eingabe der Bankleitzahl die übrigen Daten ergänzt (Abbildung 5). Sind alle Voraussetzungen erfüllt, hält der Einrichtungsdialog für das Onlinebanking die Authentifizierung via PIN/TAN sowie Signaturkarten als Optionen bereit (Abbildung 6).

|

Das HBCI-Protokoll |

|---|

|

Das Home Banking Computing Interface (HBCI) ist ein anerkannter und offen dokumentierter Standard. Er wurde von verschiedenen Banken aus unterschiedlichen Ländern entwickelt und vom Zentralen Kreditausschuss [7] abgesegnet. Der Standard legt die Übertragungsprotokolle, die Nachrichtenformate und die zu verwendenden Sicherheitsverfahren fest. Die erste Version verschlüsselte mit RSA-Schlüsselpaaren auf einem Datenträger sowie mit RSA- und DES-Chipkarten. Mit der HBCI-Version 2.2 (HBCI+) wird auch das PIN/TAN-Verfahren über SSl-verschlüsselte Internetverbindungen unterstützt. Die Weiterentwicklung heißt FinTS und arbeitet mit elektronischen Signaturkarten. |

Abbildung 5: Bank finden leicht gemacht: Die Suchfunktion ergänzt nach Eingabe der Bankleitzahl die restlichen Daten automatisch.

Abbildung 6:. Die in Gnucash eingebundene Software Aqbanking übernimmt die Schlüsseldateien anderer freier Onlinebanking-Anwendungen.

Schwierigkeiten gibt es häufig bei der Einbindung der Signaturkarten. Während Karten, die DDV einsetzen, laut Aussage von Entwickler Martin Preuss problemlos funktionieren, ist die Unterstützung für RSA-Karten noch experimentell, Gnucash kennt bisher nur wenige Modelle. Die Karte der Hypovereinsbank funktionierte in Kombination mit dem unter Linux lauffähigen Kartenlesegerät Cyberjack des Herstellers Reinerstc [5] unter Gnucash nicht, die kommerzielle Anwendung Moneyplex [6] akzeptierte sie jedoch ohne Probleme.

Offenbar hat Moneyplex die Karte lizenziert. Zwar ist der HBCI-Standard selbst offen. Doch gilt dies nicht für die Signaturkarten, die oft auf proprietären Lösungen beruhen. Ihre Spezifikationen sind, wie bei den Karten des Herstellers G&D, die die Bayrische Hypovereinsbank nutzt, für Open-Source-Entwickler nicht oder nur gegen Bezahlung erhältlich.

Problemkinder

Ein weiteres Problem besteht darin, dass die Banken die Karten teils fertig personalisiert ausliefern, teils aber auch als leere Karte, die der Kunde noch initialisieren muss. Hierbei entsteht erst der eigentliche Schlüssel. Diese Initialisierung bereitet unter Gnucash oft Probleme. Das relativ neue FinTS-Verfahren [7] nutzt so genannte SECCOS-Karten (vergleiche Tabelle 1). Die Spezifikationen sind grundsätzlich zugänglich, oft jedoch nur gegen ein Non-Disclosure-Agreement oder Bezahlung.

|

Tabelle 1: |

|

|---|---|

|

DDV |

DES-DES-Verfahren; Chipkarte enthält drei Schlüssel |

|

RSA-Chipkarte |

Karte mit eigenem Prozessor, sie erzeugt den privaten |

|

SECCOS-Chipkarte |

Karte mit eigenem Prozessor und eigenem Betriebssystem. Basiert |

|

Für eine ausführliche Übersicht und |

|

Was die Kartenleser angeht, so bieten zumindest die Geräte der Marke Reinersct eine gute Linux-Unterstützung: Der Hersteller hält Treiberpakete für verschiedene Distributionen bereit [5]. Unter Ubuntu und Debian verlief die Einbindung im Test problemlos. Für das Kompilieren unter Slackware 12 waren Anpassungen am Code nötig.

Wer HBCI PIN/TAN nutzt, kann auf das Einrichten eines Kartenlesers verzichten. Das Verfahren ist weniger sicher, jedoch die einzige Alternative, wenn die Bank keine unter Linux funktionierenden Kartenleser bereitstellt. Nutzt der Anwender bereits Onlinebanking über das Onlineportal seiner Bank, stehen die Chancen gut, dass das Banking über Gnucash nach richtiger Konfiguration problemlos funktioniert. Der Anwender erspart sich den langwierigen Schriftwechsel mit der Bank zum Austausch der so genannten Ini-Briefe: Bei der Hypovereinsbank lassen sich die Hashwerte des Ini-Briefs direkt über das Onlineportal abgleichen.

Datenquelle

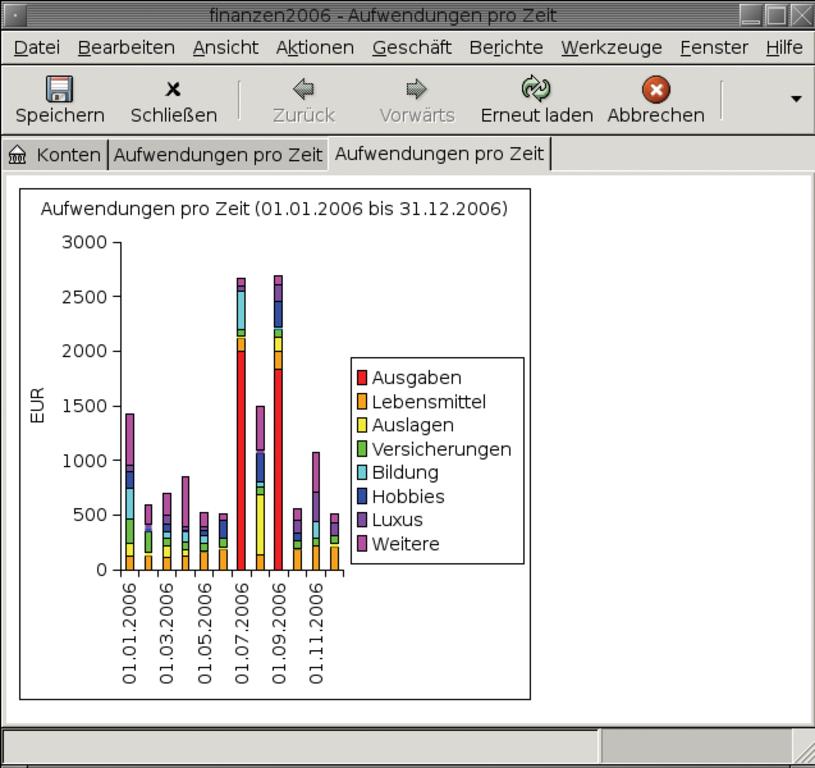

In der aktuellen Gnucash-Version ist es nicht möglich, die Umsatzsteuer elektronisch anzumelden. Unter dem Menüpunkt »Berichte« stellt die Software jedoch die steuerlich relevanten Geschäftdaten wie eine komplette Bilanz, die Bewegungen bestimmter oder aller Konten oder einen Buchungsbericht zur Verfügung. Außer für die Steuer eigen sich die von Gnucash gelieferten Daten auch als Grundlage für das Controlling. Einnahmen und Ausgaben stellt die Software grafisch als Balken- oder Tortendiagramme dar (Abbildungen 7 und 8).

Abbildung 7: Ein Stück vom Kuchen: Ein Tortendiagramm splittet in Gnucash die Ausgaben anschaulich auf.

Abbildung 8: Vielleicht doch zu teuer gelebt? Das Balkendiagramm zeigt die Ausgaben des laufenden Geschäftsjahres – auch für private Haushalte.

Mit Ecken und Kanten

Trotz einiger Ecken und Kanten erweist sich Gnucash als leistungsfähige Finanzbuchhaltungssoftware. Der Funktionsumfang reicht aus, um den Kapitalfluss kleinerer Unternehmen zu verwalten. Das Programm mutet dem Anwender an einigen Stellen Handarbeit zu, die bei kommerziellen Lösungen nicht anfällt: Weder die Rechnungstemplates noch die Kontenrahmen sind im Auslieferungszustand hundertprozentig praxistauglich. Die Bedienung ist an manchen Stellen umständlich. Gnucash zeigt zum Beispiel keine komplette Kundenliste an, ein Zugriff auf die Kundendatenbank gelingt nur über die Suchfunktion. Auch unvollständige oder sachlich nicht korrekte Übersetzungen ins Deutsche verwirren den Anwender gelegentlich.

Den wohl größten Minuspunkt kassiert die Software für die Bedienbarkeit. Drop-down-Menüs bei der Eingabe der Finanzdaten lassen sich nur per Mausklick bedienen. Das Erstellen von Rechnungen mit vielen Posten gerät im fliegende Wechsel zwischen Maus und Tastatur zur schweißtreibenden Arbeit. Dennoch bleibt festzuhalten: Alle für eine professionelle Buchhaltung nötigen Funktionen sind an Bord. (pkr)

|

Infos |

|---|

|

[1] Gnucash: [http://www.gnucash.org/de] [2] Anpassungen am Rechnungsformular: [http://linuxwiki.de/GnuCash#head-4773e968487560625df36392f6431de071d40f8b] [3] Aqbanking: [http://www.aqbanking.de] [4] Gnucash-getestete Banken: [http://linuxwiki.de/OpenHBCI/GetesteteBanken] [5] Chipcard-Reader von Reinersct: [http://www.reiner-sct.com/content/view/32/43/#linux] [6] René Gäbler, “Moneyplex”: LinuxUser 07/07, S. 74 [7] FinTS: [http://www.hbci-zka.de/index.htm] [8] Michael Pramateftakis, “Das HBCI-Protokoll und seine Sicherheitsqualitäten”: [https://www.linux-magazin.de/heft_abo/ausgaben/2003/08/geld_transport] |