Im Dienstleistungssektor bieten E-Business-Modelle enorme Einsparungspotenziale. Die komplexeren Abläufe stellen jedoch hohe Anforderungen an Software und Konzeption der Geschäftsabläufe.

E-Business, das sind Amazon.de und die Werbebanner auf Yahoo.com? Oder die kostensparende Wirkung, wenn Lufthansa und Siemens ihre Bleistifte jetzt über ein webbasiertes System bestellen? Die Begriffe und Moden in diesem Bereich entstehen genauso schnell wie die Fehlermeldungen bei bekannten Standardbetriebssystemen.

Alles was mit E-, @- oder Online beginnt (ein kleiner Auszug im Kasten “Begriffsdschungel”), scheint die Geschäftswelt oder auch das Privatleben zu beeinflussen, zu optimieren oder zu beschleunigen. Shops bringen den bisherigen Katalog schöner und aktueller ins Netz. Dazu kommen Zahlungs- und Suchfunktionen. In Malls werden mehrere Shops integriert und unter einheitliche Such- und manchmal sogar Finde- Funktionen gelegt.

Aktueller Trend sind virtuelle Marktplätze, die einen Treffpunkt aller an einem Problemfeld Interessierter bilden wollen, um neben Produkt- und Dienstleistungsangeboten auch Mehrwertfunktionen wie Bezahlungsabwicklung, Finanzierung, Diskussionsforen und Wissensaustausch zu integrieren.

Keine Waren, keine Transportkosten

Gemeinsam haben diese Begriffe, dass sie irgendwas mit dem Web zu tun haben und man zu ihrer Nutzung einen Browser benötigt – mehr aber auch nicht. Über Shops und Auktionen wird immer wieder berichtet, doch der damit zusammenhängende Warenfluss lässt sich nur teilweise optimieren und schlägt sich nicht mal auf die Aktienkurse der einschlägigen Logistikunternehmen nieder.

Einen großen Anteil werden in Zukunft neben den Handelsunternehmen die Dienstleistungsunternehmen haben. Ob Zimmeransichten im Reisebüro, Testberichte von Computerzeitschriften oder Lerneinheiten von Fachhochschulen, ob Software-Download eines Anbieters, Röntgenbilder einer Arztpraxis oder Öffnungszeiten des Einwohnermeldeamts – immer kann die komplette Abwicklung im Web stattfinden, Warentransport ist nicht nötig.

Diese Services – volkswirtschaftlich gerne tertiärer Sektor genannt – bekommen zunehmend die Aufmerksamkeit, die sie wegen des enormen Vereinfachungspotenzials auch verdienen.

Phasenanalyse

Um vorhandene Angebote einzuordnen und neue zu entwickeln, ist es notwendig, die Phasen näher zu betrachten, die im Rahmen eines Kunden- oder Partnerkontakts aus Sicht des Unternehmens relevant sind. Im Folgenden sollen dazu Beispiele aus Banken und Versicherungen dienen. Bei allen Dienstleistungen ist diese Abfolge entscheidend:

- Information und Produktpräsentation

- Beratung und Berechnung

- Antrag

- Abschluss

- Bestandsbearbeitung

Während in der Phase Information/Produktpräsentation allgemeingültige, nicht individualisierte und damit aufgrund der Vielfalt der Leistungserweiterungen und -einschränkungen auch nur wenig vergleichbare Daten für den Nutzer bereitgestellt werden, ist bei der Beratung und Berechnung schon eine intensivere Interaktion zwischen Nutzer und Versicherungsunternehmen nötig.

Als Beispiel kann die Online-Tarifierung einer Kfz-Versicherung herangezogen werden. Wegen der Vielzahl harter Faktoren wie Fahrzeugtyp, Ausstattung, oder Alter des Versicherungsnehmers und weicher Faktoren (Garage, Immobilienbesitzer, Familie) braucht man dazu detaillierte Nutzerangaben.

Begriffsdschungel |

|

Diensleistungsbranchen |

|

Informationsdienstleister:Verlage, Werbung … Kommunikationsdienstleister:Mobilfunk-und Netzwerkbetreiber Finanzdienstleister:Banken, Versicherungen … Reisedienstleister:Reiseveranstalter, Reisebüros … Öffentliche Dienstleister:Finanzamt, Einwohermeldeamt … Medizinische Dienstleister:Arztpraxis, Klinik … Bildungseinrichtungen:Fach- und Hochschulen … |

Möglichst lange anonym

Aber hier ist der anonyme Kontakt mit dem Anbieter immer noch möglich. Erst in der Phase des Versicherungsantrags muss sich der Abschlusswillige mit persönlichen Daten identifizieren. Da es sich bei allen Versicherungen um zweiseitige Rechtsgeschäfte mit Antrag und Annahme handelt, wird ausschließlich der Antragsteil des Nutzers oder Interessenten webbasiert abgewickelt. Die Prüfung des Antrags, dessen Annahme durch Ausstellen der Versicherungspolice und so weiter erfolgt immer noch ohne das Web.

Hierfür gibt es besonders zwei Gründe: Aus technisch-juristischer Sicht sind die Authentifizierung und Identifikation des Antragstellers immer noch problematisch, solange die elektronische Signatur für viele Vertragstypen noch nicht gesetzlich anerkannt ist. Die Verabschiedung des Gesetzes zur elektronischen Signatur genügt in dieser Hinsicht noch nicht; weitere, spezifische Gesetze sind in Zukunft noch anzupassen.

Persönliches Gespräch gefragt

Aber selbst dann werden quantitative Verbreitung und Akzeptanz der elektronischen Signatur im Privatbereich erst in längeren Zeithorizonten wirken. Der eher vertriebs- und strategieorientierte Grund liegt in der Einbindung des aktuell agierenden Kundenkontakters – ob als Außendienstmitarbeiter, Ausschließlichkeitsvertreter oder Makler.

Während bei Geschäftsabwicklungen über Makler die direkte Kontaktaufnahme zwischen Versicherer und Kunde sogar untersagt ist, nutzen die Unternehmen bei den beiden anderen Ausprägungen jede Möglichkeit, im persönlichen Gespräch den weiteren Versicherungsbedarf zu ermitteln um zusätzliches Neugeschäft zu akquirieren.

Ähnliches gilt für die Bestandsführung. Es bedarf keiner ablauforganisatorischen und kostenrechnerischen Kenntnisse um zu verstehen, dass einfache Änderungen – etwa der Bankverbindung oder Adresse – in der direkten Interaktion “Kunde übers Web in die Bestandsführung” deutliche Effizienzeffekte generieren. Voraussetzung ist aber auch hier: Man will es und man kann es.

Die technologischen Herausforderungen des direkten Einspielens von Bestandsinformationen aus dem Web in die Bestandssysteme beziehungsweise zuvor das Bereitstellen von Vertragsakten im Web sind aufgrund der gewachsenen Systeme enorm. Die offenkundige Geschäftsprozessoptimierung wird aber aus Vertriebsüberlegungen häufig nicht gewünscht und aus IT-Sicht auch nicht gefördert.

Speziell bei Versicherungen folgt dann das Thema Schadensmeldung und -regulierung, bei Banken ist dies je nach Produkt etwa die Zahlungsüberwachung. Eine interaktive Bearbeitung und eine Auskunftsmeldung über den Bearbeitungsstatus ergibt aus prozessorganisatorischer Sicht deutliche Vorteile. Die Gegenargumente für eine rasche Web-Unterstützung sind identisch.

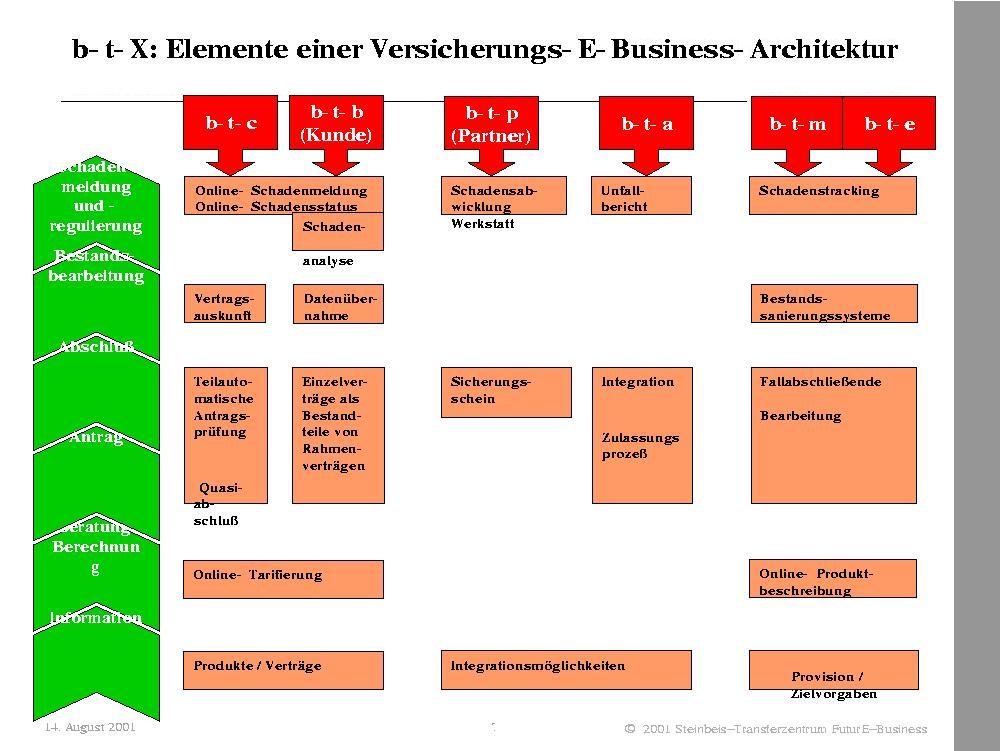

Die Angebote unterscheiden sich aber – neben der Branchenzugehörigkeit – auch im Grad der Interaktion zwischen dem Benutzer und dem Webanbieter (siehe Abbildung 1).

Am frühesten eingesetzt – und leider auch heute noch weit verbreitet – sind reine Präsentationspages. Hinsurfen, draufschauen, lesen, wegsurfen. Eine Stufe höher finden sich Kommunikationsangebote: Schicken Sie uns eine E-Mail, wir melden uns. Auch das ist sicher noch keine Revolution, gerade wenn man bedenkt, dass viele einschlägige Tests hier immer noch verheerende Antwortquoten und Antwortzeiten feststellen.

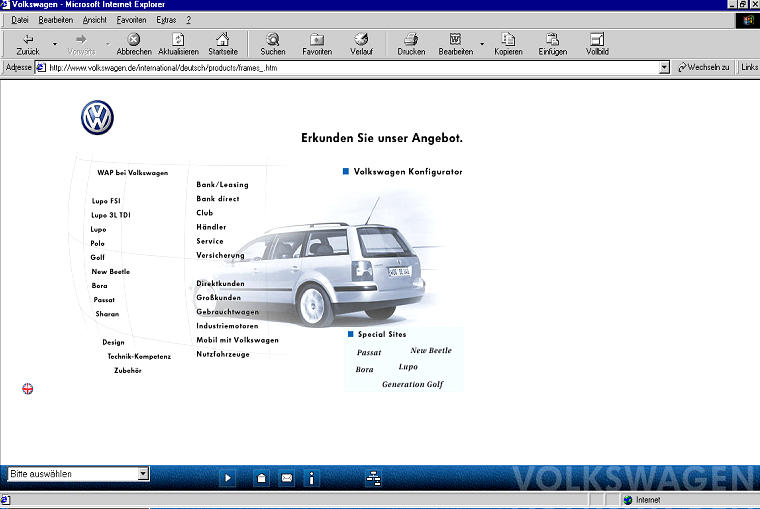

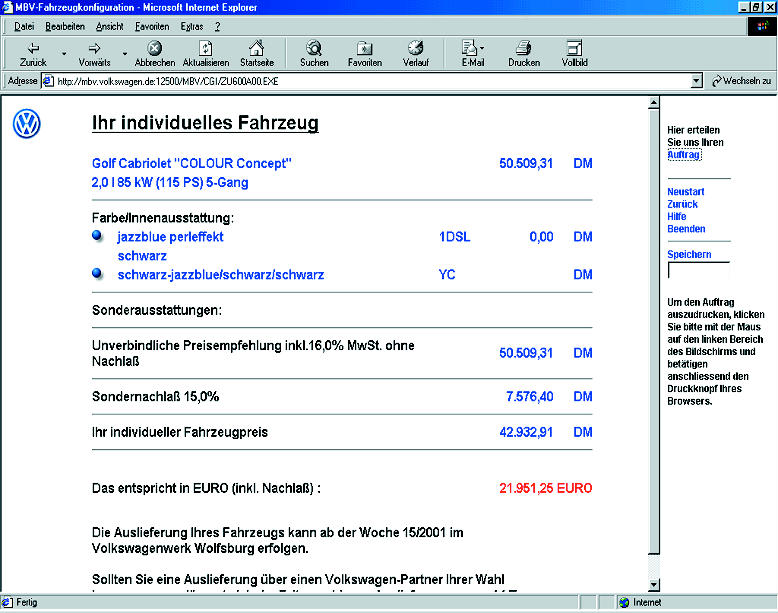

Interessanter wird es auf der Ebene der Interaktion. Damit ist nicht der Hyperlink auf einer Page gemeint, sondern die Nutzung von angebotenen Tools, mit denen der Nutzer individuelle Auskünfte und Angebote in direktem Austausch einholen kann. Vielfach genutzt wird dies zum Beispiel bei dem so genannten Car Configurator, mit dem man sich eben mal den Porsche Turbo oder die neue SL-Klasse zusammenstellen und bewerten lassen kann, um dann doch weiter Fiesta zu fahren. Inzwischen kann man auf Versicherungsseiten ja mal berechnen, wie der individuelle Versicherungstarif für ein solches Fahrzeug wäre.

Abbildung 1a: Vier Stufen der Webnutzung: Über das Auto informieren …

Abbildung 1b: … es individuell im Car-Konfigurator zusammenstellen …

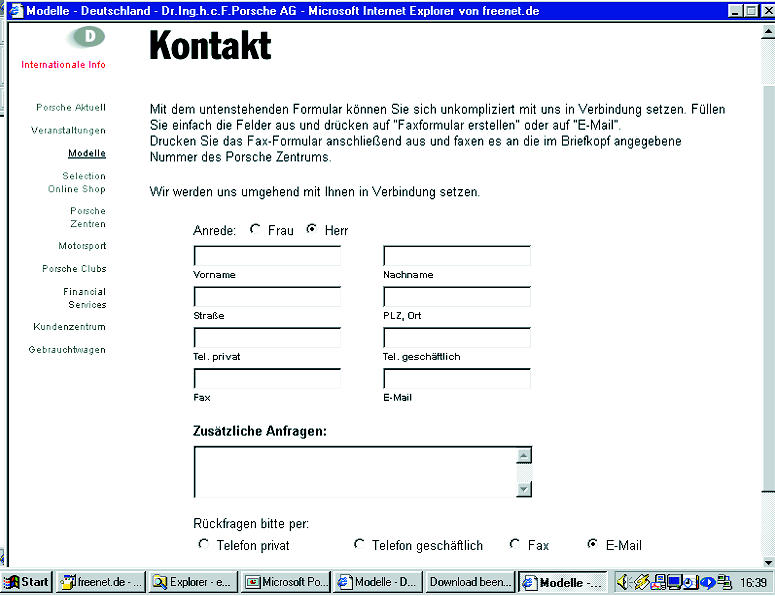

Abbildung 1c: … eine Anfrage per E-Mail stellen …

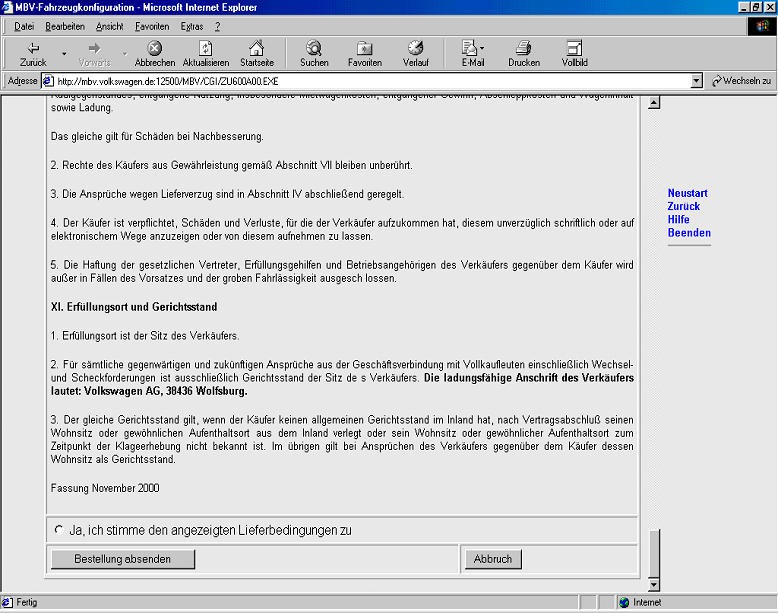

Abbildung 1d: … und dann auch online bestellen.

Der Kaufvertrag, die höchste Stufe

Die vierte und damit in vielen Bereichen höchste Stufe erreicht man durch die tatsächlich stattfindende Transaktion, also entweder den Abschluss eines Kaufvertrags, oder wenigstens die Banküberweisung mit dem bekannten PIN/TAN-Verfahren für jene, denen ein Vertrag wegen der fehlenden elektronischen Signatur zu unsicher ist.

Als Typen wurden bisher B2B- oder B2C-Angebote unterschieden. Irgendein Unternehmen (Business, B) wendet sich an ein anderes Unternehmen (to B) oder an den Endkunden (to Consumer). Teilweise finden sich auch A2C (Administration to Citizen), C2C (direkter Endkundenkontakt, meist durch die Vermittlung von Dienste- und Plattformanbietern) oder – was zweifelsfrei bei E-Mail gilt – Everybody to Everybody.

Genau wie bei anderen Geschäftsformen im Internet ist diese Untergliederung inzwischen aber zu grob. An Beispielen aus dem Bank- und Versicherungsbereich wird die notwendige feinere Unterscheidung deutlich (Abbildung 2).

B2C: Der Endkunde

Als Killerapplikation für das gute alte Btx, Datex-J, später T-Online (die Namen haben sich schneller geändert als die Funktionalität angestiegen ist) kann auf jeden Fall das Homebanking angesehen werden. Nicht wegen jeder Überweisung einen halben Tag Urlaub nehmen und tagesaktuell den Kontostand vor Augen: Banken haben schon frühzeitig versucht, ihre eigenen Bearbeitungsschritte und damit -kosten an den Kunden zu delegieren, der sie zugunsten einer größeren Transparenz und Aktualität auch gerne übernahm.

Nach Angaben von Consultingunternehmen reduzieren sich die Kosten für das Kreditinstitut auf drei bis vier Prozent der Kosten für auf herkömmlichem We-ge eingegangenen und abgetippten oder eingelesenen Überweisungen.

B2B: Der Firmenkunde

Das Firmen- und Unternehmensgeschäft ist auf der Umsatz- wie auch Ertragsseite für eine Reihe von Anbietern sehr relevant. Hier ergibt sich eine Vielzahl potenzieller Web-Lösungen. Einzelne Versicherungssparten erfordern – nach Abschluss eines Basis- oder Rahmenvertrags – die regelmäßige Meldung einzelner Werte, aus denen sich dann die Prämien- und Schutzwerte ergeben. Beispielsweise muss in der Transportversicherung wertabhängig jeweils die Anmeldung eines Transports an die Versicherung gemeldet werden oder der Kfz-Bestand bei Unternehmensflotten ist zu aktualisieren.

In beiden Bereichen hat ein elektronischer Datenaustausch sowohl für das Unternehmen als Versicherungsnehmer und als auch die Versicherung deutliche Vorteile. Jedoch nicht, wenn der Kunde gezwungen wird, Daten aus seinem System in ein Webformular der Versicherung einzugeben oder die Versicherung die Daten manuell in ihre jeweiligen Bestandssysteme einpflegen muss.

Nur durch eine durchgängige Geschäftsprozessintegration – Datenentstehung beim Kunden, Datenübermittlung zur Versicherung, Pflege der Vertragsdaten in der Versicherung und Aktualisierung der jeweiligen Vertragsakte – sind Effekte bezogen auf Zeit und Kosten realisierbar. Aber nicht nur der Geschäftskunde selbst ist im Business-Segement der Versicherungen relevant.

B2P: Der Geschäftspartner

Betrachtet man beispielsweise die Abläufe im Rahmen einer Sicherungsübereignung der Kaskoversicherung an einen Kredit- oder Leasinggeber im Rahmen der Kfz-Versicherung, dann zeigt sich hier ein mehrstufiges, organisationsübergreifendes Geschäftsprozessmodell. Der Kunde (unabhängig ob privat oder Unternehmen) finanziert ein Fahrzeug und muss es aus Kreditsicherungsgründen mit Vollkasko versichern. Dazu wird bei der Versicherung ein Sicherungsschein hinterlegt, aus dem hervorgeht, dass Leistungen aus dem Vertrag nicht an den Versicherungsnehmer, sondern an den Kredit- beziehungsweise Leasinggeber ausbezahlt werden.

In der Dreiecksbeziehung Kunde-Versicherung-Bank ist aktuell ein Ablauf realisiert, der durch seine vielen Brüche bei den eingesetzten Medien allen beteiligten Marktpartnern Zeit und Kosten verursacht. Das heißt: Daten sind oft auszudrucken, um sie später wieder in ein anderes System einzugeben. Gerade bei solchen mehrstufigen Prozessen liegt ein enormes Rationalisierungspotenzial – und dazu muss man sich nicht gleich eine ganze Bank kaufen.

Abbildung 2: Elemente einer E-Business-Differenzierung am Beispiel einer Versicherung.

B2M: Mediator, Makler und Vermittler

Mediatoren sind Makler im weitesten Sinne, also Versicherungsvermittler bei den Versicherungen, aber auch Konsumentenkreditvermittler wie Autohäuser und Küchenstudios. Sie sind aufgrund der eingeschränkten und bekannten Nutzerstruktur ein ideales Ziel für innovative E-Business-Lösungen.

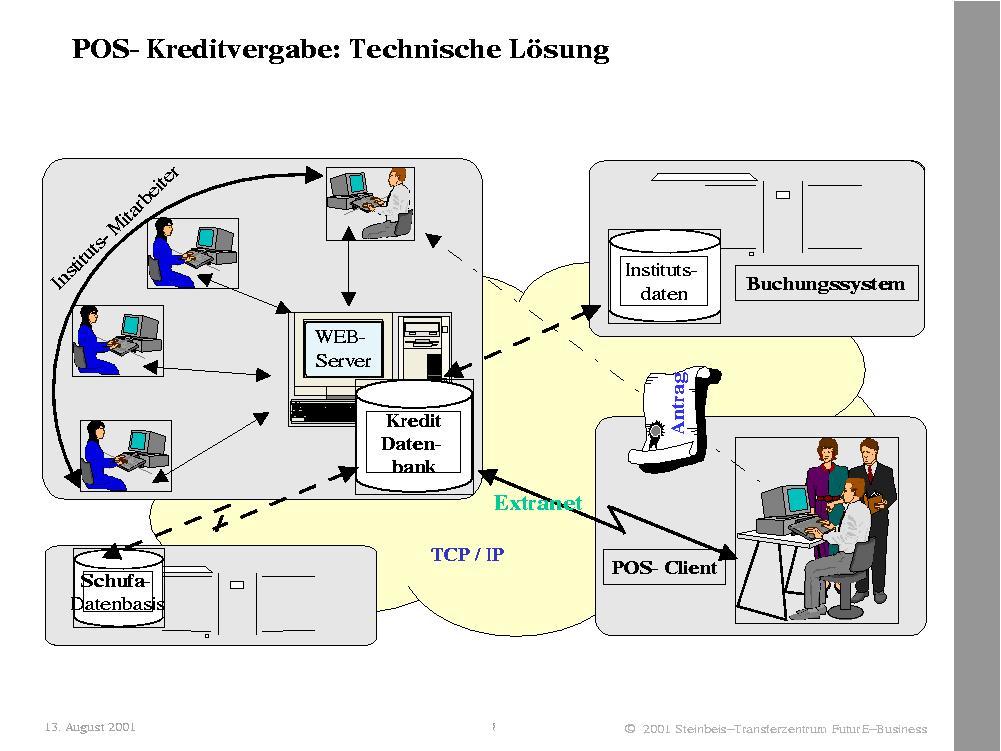

So werden schon heute Kredite am Point-of-Sales berechnet, beantragt, dann online bei der Bank über Scoringverfahren oder Schufa-Auskünfte überprüft und schließlich rechtsverbindlich angenommen. Der Käufer kann bei diesem Ablauf schon nach wenigen Minuten – und ohne den Verkaufsraum zu verlassen – mit der festen Kreditzusage seinen Kaufwunsch erfüllen (Abbildung 3). Die im Privatgeschäft angeführten Ablehnungsgründe der Identifikation und des fehlenden direkten Kundenkontakts fallen weg, die Effizienzvorteile sind vollständig realisierbar.

Die komplette Prozedur von Beratung, Berechnung, Beantragung und Vertragsannahme kann durch Extranet-basierte Lösungen abgewickelt werden. Dabei agiert der Makler für den Kunden; dieser ist durch seine immer noch notwendige Unterschrift juristisch aber der Vertragspartner. Das ist bei allen Versicherungssparten möglich und sinnvoll, und zwar unabhängig davon, ob ein Versicherungsagent im Unternehmens- oder im Privatkundengeschäft tätig ist.

Aber ausschließlich durch die konsequente Nutzung der Webtechnologie ist es möglich, die bei bisher eingesetzten Notebook- oder Offline-Lösungen auftretenden Probleme zu beheben, zum Beispiel die Datenaktualisierung, tagesaktuelle Tarifierungsrechnungen oder die Datenübermittlung in die Antragsprüfungssysteme des Versicherers und die Vertragsannahme.

Abbildung 3: Konsumentenkredite online vom Point-of-Sales am Beispiel “Web credit” der Subito AG.

B2E: Intranet und Enterprise Information Portal

Was bisher als Intranet bezeichnet wurde, wird jetzt als Business-to-Employee in das B2XX-Schema eingeordnet. In vielen Einzelbereichen sind die notwendigen Applikationen deckungsgleich mit den Anforderungen der Mediatoren. Aus Sicht des Geschäftsprozesses sind lediglich die Bestandteile Provisionsberechnung und Gutschrift zu differenzieren. Der eigentliche Versicherungsvertrag sowie die zur Vorbereitung notwendigen Teilaktivitäten unterscheiden sich dagegen nicht.

B2A: Auch Behörden verschließen sich nicht

Bei einigen Versicherungsarten ist der Versicherungsschutz mit behördlichen Vorgängen verknüpft. Prägnantes Beispiel ist der Kfz-Zulassungsprozess. Hier ist es aufgrund des Pflichtversicherungsgesetzes notwendig, eine Kfz-Haftpflichtversicherung nachzuweisen, um das Auto zulassen zu können. Das erforderteine ganze Reihe von Schritten:

Der Fahrzeughalter fordert eine Deckungskarte bei der Versicherung an und füllt sie aus. Mit dem Kfz-Brief und der Deckungskarte geht er zur Zulassungsstelle. Später erhält er von dort ein Schreiben, mit dem das Kfz-Kennzeichen beauftragt wird. Damit geht er zum Schilderdienst und lässt sich sein Nummernschild herstellen. Danach muss er zurück zur Zulassungsstelle, um TÜV- und Zulassungsstempel sowie den Kfz-Schein zu bekommen. Die Zulassungsstelle wiederum schickt eine Versicherungsbestätigung an die Versicherung. Diese führt die Deckungskarte und den Versicherungsantrag zusammen und schickt dem Kunden seine Police zu. Übernimmt die Zulassung ein Kfz-Händler, sind außer ihm bis zu fünf Marktpartner an dem Prozess beteiligt:

- Kunde

- Versicherungsvertreter

- Versicherung

- Zulassungsstelle

- Schilderdienst

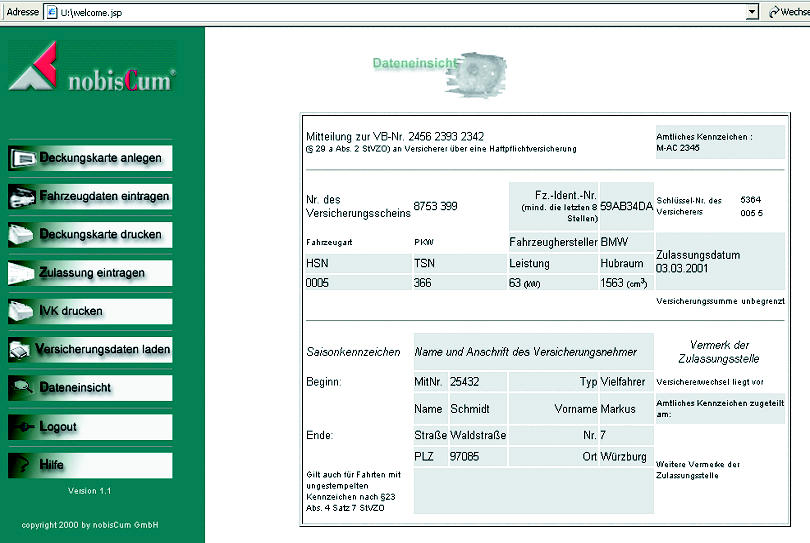

Viele relevante Daten wie Halteradresse und Fahrgestellnummer müssen also mehrfach erfasst werden, da die Systeme der Beteiligten nicht integriert sind. Ist diese Abwicklung bei privaten Zulassungen, die man alle zwei, drei Jahre für sich durchführt, noch zu dulden, ist besonders bei größeren Fuhrparks das Rationalisierungpotenzial enorm. Auch hier sind Lösungen im Einsatz, die bei Kosten- und Zeit-Betrachtung die Potenziale bei integrierter Geschäftsprozessabwicklung deutlich machen (Abbildung 4).

Abbildung 4: INKA, die Internet-Kraft-Applikation der Nobiscum.

Fazit

Shops, Malls und Marktplätze sind sicherlich einfacher zu überblicken und zu verstehen als E-Business-Lösungen im Dienstleistungsbereich. Aber gerade das Beispiel Finanzdienstleister zeigt deutlich, dass das Thema “E-” noch eine Vielzahl von wenig beachteten und komplexen Facetten bereithält.

Die intelligente Unterstützung dieser Geschäftsprozesse wird – getrieben von etablierten Unternehmen der Old Economy – in Verbindung mit einer deutlichen Erweiterung des Vertriebswege- Mix den Markt einschneidend verändern. (uwo)

Der Autor |

|

Prof. Dr. Michael Müßig (37) beschäftigt sich als Leiter des Steinbeis Transferzentrums Futur- E-Business (Würzburg) mit dem organisationsübergreifenden und objektzentrierten Projekt-, Prozess- und Lifecycle-Management und berät Finanzdienstleister und Softwarehäuser. Er lehrt an der Fachhochschule Würzburg-Schweinfurt Informatik und Wirtschaftsinformatik. |

Interview mit Markus Frisch |

|

Linux-Magazin: Herr Frisch, Sie sind bei der Firma Nobiscum für die technische Umsetzung der in diesem Artikel besprochenen Konzepte bei Versicherungen zuständig. Haben in dieser konservativen Branche Open-Source-Produkte überhaupt eine Chance? Frisch: Sicher, wenn die Randbedingungen stimmen: Die Produkte dürfen keine Eintagsfliegen sein, Schulungen und Berater müssen verfügbar sein und die Betriebssicherheit und -überwachbarkeit muss stimmen. Die entfallenden Lizenzkosten sind kein besonders wichtiges Argument. Im Vergleich zur Anschaffung ist in den meisten Fällen der Betrieb um so viel teurer, dass sie nur begrenzt ins Gewicht fallen. Hinzu kommt, dass in vielen Fällen ein Ausfall von Softwaresystemen in kurzer Zeit Kosten verursachen kann, welche die Anschaffungskosten weit übersteigen. Wir arbeiten unter anderem an Bestandsverwaltungssystemen, in denen die Daten über die abgeschlossenen Verträge beim Versicherer verwaltet werden. Wenn das nicht ordnungsgemäß arbeitet, können den Kunden keine Rechnungen gestellt werden. So laufen in kurzer Zeit riesige Verluste durch entgangene Zinsgewinne auf. Linux-Magazin: Welche Vorteile bietet quelloffene Software gerade bei so komplexen Aufgabenstellungen? Frisch: Zum einen kann sie helfen, Projektrisiken zu senken. Vorhandene Fehler und Unzulänglichkeiten können selbst behoben werden. Dies ist aber nur bei relativ großen Projekten interessant, da der Aufwand sonst schnell das Projektbudget sprengt. Wichtiger ist die gute Verfügbarkeit von Know-how. Mit Linux, Apache, Tomcat und Co. beispielsweise haben heute sehr viele Informatiker schon an der Uni oder FH Kontakt. Zudem kann man sich die Software problemlos zu Hause installieren. Entsprechend ist es relativ leicht, motivierte und kompetente Mitarbeiter zu bekommen. Bei Open-Source-Projekten lässt sich auch viel über dezentral organisierte Software-Entwicklung lernen. Das hilft uns, wenn der Auftrag des Kunden mal wieder zu spät rausgeht, verspäteter Einsatz der Software unsere Kunden aber sehr teuer käme. Dann müssen Änderungen schnell, einfach und sicher vorgenommen werden, sowohl vor Ort als auch im Stammhaus. Dank CVS behalten wir den Entwicklungsprozess im Griff. Linux-Magazin: Warum spielt Linux als Deployment-Plattform bei E-Business-Servern trotzdem noch eine geringe Rolle? Frisch: Die Finanzdienstleister haben eine über Jahre gewachsene DV-Infrastruktur. Und die besteht nicht nur aus Hardware und (Fremd-)Software, sondern vor allem aus einem Heer von Administratoren, Operatoren, Anwendungsentwicklern, geschulten Anwendern und etablierten Verfahrensweisen. Das wirft man nicht mal so über Bord. Linux-Magazin: Für welche Plattformen entwickeln Sie überhaupt? Frisch: Windows NT und 2000, da dies bei unseren Kunden auf den Arbeitsplatzrechnern läuft, kommerzielle Unixe wie AIX für große Datenbankserver beim Kunden und Linux als strategische Plattform für von uns selbst betriebene Application Server. Linux-Magazin: Wirkt sich die Linux-Marketing-Initiative von IBM auf Sie und Ihre Kunden in irgend einer Form aus? Frisch: Leider noch nicht. Dafür ist das Thema wohl zu neu. Neue Technologien einführen ist wie Supertanker steuern: Ruder einschlagen, lange warten, erste zaghafte Reaktion kommt, Ruder zurücknehmen – sonst schießen wir übers Ziel hinaus – warten, länger warten, der Kahn beruhigt sich und langsam fährt man in eine neue Richtung. Der Vorteil: So manches Strohfeuer verpufft, ohne dass es Schaden anrichten kann – aber natürlich um den Preis, dass auch gute Ideen erst verspätet umgesetzt werden Linux-Magazin: Sehen Sie es als eine Frage der Zeit an, bis auch in der Versicherungsbranche Linux bei Servern fest etabliert ist. Welchen Zeitrahmen würden Sie dafür schätzen? Frisch: Linux hat gute Chancen, sich hier zu etablieren. Es wird aber ein langsamer Prozess über die nächsten drei bis fünf Jahre sein. Zur Verwaltung der Unternehmensstammdaten dürften weiterhin Mainframes und kommerzielle Unix-Systeme zum Einsatz kommen. Anders sieht es da schon im Application-Server- und Inter-/Intranet-Umfeld aus. |