© Lisa Vanovitch, Fotolia.com

Bankgeschäfte über das Internet abwickeln geht bequem und schnell – ob es auch sicher ist, hängt vom eingesetzten Verfahren ab. Manche gängigen Methoden verdienen hier nur ein Mangelhaft.

Electronic Banking bietet für den Bankkunden einen unbestreitbaren Vorteil: Er spart sich den Weg zur Bank und ist nicht mehr von deren kurzen Öffnungszeiten abhängig. Für die Geldinstitute bringt die automatische Verarbeitung der Aufträge eine deutliche Kosteneinsparung. Beide Parteien profitieren von der schnellen Datenübertragung und der geringeren Fehlerquote bei der Auftragserfassung. Liegen die Kontodaten von Anfang an in digitaler Form vor, so können sie Privatkunden wie Unternehmen ohne fehlerträchtige Neueingabe für Analysen oder Bilanzen nutzen.

Zugriffsschutz

Damit Onlinebanking sichere, schriftlich erteilte Aufträge ersetzen kann, muss es kompromisslos sicher gegen unbefugten Zugriff sein. Dies setzt eine verlässliche Identifikation des Benutzers voraus. Hat ein berechtigter Benutzer eine Verbindung zum Bankportal aufgebaut, muss diese Verbindung gegen das Ausspionieren der übertragenen Daten ebenso gewappnet sein wie gegen deren Verfälschung.

Das Internet bietet keine physikalisch abgeschirmte Verbindung zwischen Sender und Empfänger. Der Weg der Daten ist für den Absender nur in sehr eingeschränktem Umfang kontrollierbar. Die Datenpakete für die Verkehrssteuerung sind in keiner Weise gegen Verfälschung geschützt, da in den 70er Jahren, als das Internet entstand, niemand mit böswilliger Manipulation rechnete.

Speist ein Angreifer zum Beispiel zusätzliche Routing-Informationen in Form gefälschter ARP- oder DNS-Pakete ein, so kann er oftmals den Datenstrom über bestimmte Knotenrechner lenken. Damit ist er in der Lage, einen unverschlüsselten Datenstrom mitzuhören und zu manipulieren. Die Attraktivität dieser Angriffsart beruht zum großen Teil darauf, dass der Angreifer seine Attacke von überall her ausführen kann. Erschwerend kommt hinzu, dass insbesondere Windows über das Netz empfangene Daten teilweise ungefragt als Programmcode ausführt. Damit stehen einem Angreifer alle Möglichkeiten für die Manipulation von Software zur Verfügung.

Damit Electronic Banking trotz unsicherer Übertragungswege sicher bleibt, muss es drei Forderungen erfüllen:

- Authentifizierung: Beide Kommunikationspartner müssen

zweifelsfrei feststellen können, mit wem sie es am jeweils

anderen Ende der Verbindung zu tun haben. - Kryptographische Absicherung: Die Daten müssen

während der Internet-Übertragung so kodiert sein, dass

sie sich weder lesen noch verfälschen lassen. - Absicherung gegen Computersabotage: Die Computersysteme beider

Seiten müssen gegen Angriffe aus dem Netz resistent sein.

Selbst wenn die Technik sicher ist, bleibt als Risikofaktor immer noch der Mensch und sein mangelndes Sicherheitsbewusstsein. Dem Autor fällt als Beispiel eine Bankkundin ein, der eine Bankmitarbeiterin 2006 geholfen hatte, die Felder einer Phishing-Mail richtig auszufüllen. Bei der Volksbank in Kiel soll es eine interne Anweisung gegeben haben, Kunden vom sicheren HBCI-Banking abzuraten, da es mit dem Webportal weniger Probleme gebe. Allerdings datieren diese Anekdoten in die Vergangenheit. Gegenwärtig, so scheint es, haben zumindest Banken mit großen zentralen Rechenzentren wie die Volksbanken und Sparkassen eklatante Sicherheitmängel behoben. Auch das Problembewusstsein der Mitarbeiter ist gewachsen.

Einfach gemacht

Das einfachste Verfahren für Internet-Banking ist die unverschlüsselte Verbindung zwischen Kunden- und Bankrechnern über eine HTTP-Verbindung. Auf der Kundenseite kommt ein Browser zum Einsatz, der ohnehin auf dem Kundenrechner vorhanden ist. In der Praxis ist dies oft der Internet-Explorer. Noch vor fünf Jahren war nicht einmal sebstverständlich, dass die Web-Portale der Banken mit Linux-Browsern funktionierten [1].

Als Identifikation für den Kunden dient ein Passwort (PIN). Als Berechtigungsnachweis für einzelne Transkationen dient ein einmalig zu verwendendes Zusatzpasswort (TAN), dass für jede Überweisung zusätzlich einzugeben ist. Der Rechner der Bank identifiziert sich überhaupt nicht. Der Kunde kann sich nur darauf verlassen, dass er die richtige URL eingegeben hat, und dass das DNS-System die Verbindung korrekt hergestellt hat. Der einzige Anhaltspunkt um dies zu prüfen ist die Optik der Seite.

Für einen Angreifer ist es nach erfolgreicher Umleitung des Datenverkehrs leicht, die Daten so zu verfälschen, dass die Überweisung auf das Konto eines Geldwäschers erfolgt, der nach Abzug seiner Provision das Geld meist per bar auszahlbarer Western-Union-Anweisung in das Zielland transferiert. Wegen der explosionsartig anwachsenden Schadenssumme aus dieser Art von Computerbetrug führten die Banken zunächst eine verschlüsselte Verbindung über das HTTPS-Protokoll ein.

Die verschlüsselte Datenübertragung ändert aber nichts an den entscheidenden Schwachstellen des PIN/TAN-Verfahrens: Die Authentifizierung des Kunden erfolgt lediglich über geheim zu haltendes Wissen, nämlich die PIN- und TAN-Nummern. Für die Authentifizierung der Bank sorgt das HTTPS-Protokoll.

Sie verlässt sich damit auf eine von etwa 100 weltweit tätigen und vom Browser-Hersteller als vertrauenswürdig eingestuften Firmen, die die Identität des Servers bestätigt hat. Solche Bestätigungen sind gegen ein Fax mit Briefkopf und einer gültigen E-Mail-Adresse erhältlich. Ob jede der über hundert Zertifizierungsstellen, denen die gängigen Browser vertrauen, die Identität der antragstellenden Firmen verlässlich prüft, ist fraglich. Die Verschlüsselungsstärke des HTTPS-Protokolls ist zudem variabel und kann von schwach (40 Bit) bis “nach dem Stand der Technik nicht zu brechen” (128 und mehr Bit AES) ausfallen. Client und Server handeln dies ohne Zutun des Benutzers aus. Ein direkter Angriff gegen die Verschlüsselung lohnt sich aber im allgemeinen auch bei schwacher Verschlüsselung nicht. Viel effizienter ist der Man-in-the-Middle-Angriff, bei dem der Angreifer dafür sorgt, dass die Kommunikation seine eigenen Schlüssel verwendet.

Datenfischer

Beliebt waren bis vor Kurzem auch so genannte Phishing-Angriffe (Abbildung 1), bei denen Kunden PIN und TANs durch betrügerische E-Mails getäuscht preisgaben. Dank einer Aufklärungskampagne von Presse und Banken ist Phishing inzwischen stark rückläufig.

Abbildung 1: Bild aus der Vergangenheit: Aufgrund der Manipulation mit einem Test-Trojaner gibt sich das Online-Angebot der Sparkasse als zur Volksbank gehörig aus. Der Browser zeigt das echte Zertifikat der Volksbank, warnt den Benutzer also nicht vor einem eventuellen Betrugsversuch.

Stattdessen dringen nun die Authentifizierungsdaten am häufigsten über Trojanerprogramme nach draußen, die sie beim Browser oder der Tastatur abfragen. Hier bleibt nur die konsequente Absicherung des Rechners, die den normalen Computerbenutzer aber regelmäßig überfordert.

Schmerzhaft

Im Jahr 2005 erreichten die Schadenssummen durch Phishing-Angriffe nie gekannte Höhen: Gartner ging in diesem Jahr von 4,5 Millionen Euro in Deutschland, sogar 22,5 Millionen Pfund für das erste Halbjahr in England und 2,8 Milliarden Dollar in den USA aus. Die drastisch höheren Summen in den angelsächsischen Ländern sind dadurch zu erklären, dass hier nicht einmal das PIN/TAN-Verfahren üblich war, das zusammen mit einem für das Onlinebanking vereinbarten Maximalbetrag den Schaden wenigsten begrenzt.

Wer nicht durch PIN/TAN, sondern lediglich durch permanente Passwörter geschütztes Onlinebanking im Browser noch heute riskieren möchte, wird dafür bei der DAB-Direktbank mit einem günstigen Zinssatz von 8 Prozent oder einem kostenfreien Girokonto belohnt. Abfinden muss er sich, außer mit dem Risiko, sein ganzes Geld auf einen Schlag zu verlieren, noch mit Sicherheitshinweisen der Bank [2], die ohne Sinn für Ironie kaum zu goutieren sind (Abbildung 2): Sicherheit, so meint die Bank, befinde sich außerhalb ihres Einflussbereichs, und sei deshalb ganz allein Sache des Kunden.

Abbildung 2: Sicherheit à la DAB-Direktbank: SSL-Verschlüsselung und eine extrasichere doppelte Firewall auf dem Bankrechner. Die Bank nutzt jedoch nicht einmal ein die Schadenssummen wenigsten begrenzende Einmal-TANs. Kein Wunder, dass sie die den schwarzen Peter ungeniert dem Kunden zuschiebt.

Weiter findet sich dort noch der gute Ratschlag, PINs und Passwörter nicht auf dem PC zu speichern, sowie die Zusicherung, dass die Bank mit SSL-Verschlüsselung und einem doppelten Firewallsystem auf ihren eigenen Servern Sicherheit groß schreibe. Dass sich Phishing hier nach wie vor lohnt, legt eine erst jüngst aufgetauchte betrügerische Mail [3] nahe, die auf die DAB abzielt.

Hastig nachgebessert

Auch die Schäden im deutschen PIN/TAN-Onlinebanking zwangen zu schnellem Handeln, um das Verfahren sicherer zu gestalten. Da Maßnahmen mit schadensmindernder Sofortwirkung gefragt waren, schieden grundsätzliche Änderungen aus, da die Banken ihre Kunden nicht von Heute auf Morgen mit einem von Grund auf neuen Verfahren konfrontieren wollten.

Eine bestechend einfache Lösung scheint das so genannte i-TAN Verfahren zu bieten. Dabei muss der Benutzer nicht mehr irgendeine TAN aus seiner Liste, sondern eine ganz bestimmte eingeben. Bankseitig sind nur geringe Änderungen an der Software nötig. Der Aufwand bleibt im Wesentlichen darauf beschränkt, dem Kunden größere Bögen mit durchnummerierten TANs zuzustellen. Für diese ist es dann allerdings nicht mehr möglich, sich ein paar TAN-Nummern auf einen Zettel abzuschreiben und diese dann im Büro zu verwenden. Das erklärt vielleicht, warum es eine Einführungszeit von an die zehn Monaten brauchte, bevor eine der größten Privatkundenbanken endlich ihr unsichereres PIN/TAN Verfahren abschaltete.

Wenn ein Betrüger beim i-Tan-Verfahren in den Besitz einiger TANs gelangt ist, kann er nicht mehr davon ausgehen, dass diese auch alle funktionieren, vielmehr vielmehr liegt die Wahrscheinlichkeit bei etwa 1:1000. Deshalb gingen die Schadenssummen drastisch zurück und die Phishing-Welle ebbte ab. Natürlich schützt i-TAN nicht gegen einen Trojaner auf dem Kundenrechner, der in Echtzeit die Kundeneingaben verfälscht. Christoph Wegener und Jörg Schwenk vom Horst-Görtz-Institut der Uni Bochum demonstrierten diesen Angriff kurz nach dem Bekanntwerden des i-TAN-Verfahrens.

Umschifft

Wesentlich besser ist die Sicherheit beim m-TAN-Verfahren. Hier teilt die Bank dem Kunden die TAN erst nach dem Beantragen einer Transaktion per SMS mit. Kunden brauchen zum Onlinebanking keine TAN-Listen mehr, sondern ihr Mobiltelefon. Die m-TAN-Nummer erreicht ihn so auf einem vom Internet unabhängigen und schwer zu manipulierenden Weg. Außerdem nennt die SMS mit der m-TAN zur Kontrolle noch einmal die wesentlichen Merkmale des Auftrags wie Zielkonto und Betrag.

Schon wieder gespart

Natürlich steht und fällt die Sicherheit des Verfahrens damit, dass die SMS das richtige Mobiltelefon erreicht. Daher sollte es keinesfalls möglich sein, die Handynummer über das Internet zu verändern. Genau hierin liegt eine in der Praxis verbreitete Sicherheitslücke des Verfahrens: Aus Kostengründen erlauben es viele Institute, die Telefonnummer über das Webinterface einzutragen. Ein Nachteil sind die durch die SMS entstehenden Kosten. Die Zustellung kann zudem eine Weile dauern. Dies ist insbesondere für die Bank ein Problem, die die Kunden-Session lange offen halten muss.

Pfiffige Idee

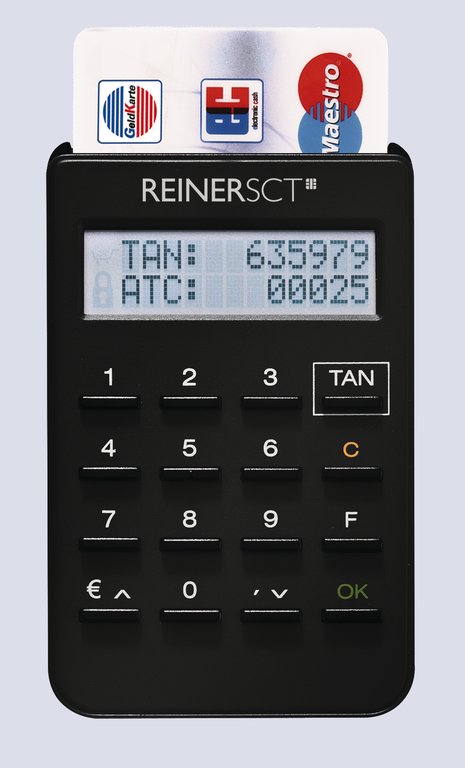

Das von der GAD (IT-Dienstleister der Volksbanken) entwickelte Smart-Tan-Plus-Verfahren verwendet statt der TAN-Liste einen elektronischen TAN-Generator (Abbildung 3). In die Berechnung der TAN gehen auf der EC-Karte des Kunden befindliche Schlüsseldaten, von der Bank berechnete Prüfdaten und die Zielkontonummer des Auftrags ein.

Abbildung 3: Tan-Generatoren wie der Tanjack von Reiner SCT erzeugen Transaktionsnummern on Demand aus dem Schlüssel einer EC-Karte und verhindern so, dass sie Phishern in die Hände geraten.

Damit ist eine TAN nur für eine Überweisung auf das vom Kunden in den TAN-Generator eingegebene Zielkonto zu gebrauchen. Der Kunde weist seine Überweisungsberechtigung durch den Besitz seiner EC-Karte nach. Das Verfahren ist sehr sicher, allerdings auch umständlich, da der Kunde den Auftrag zweimal eingeben muss, nämlich einmal am Computer und danach am Lesegerät. Dieses ist allerdings klein und handlich, sodass der Bankkunde es mit sich tragen kann.

Ein Chip-TAN-Comfort genanntes neues Verfahren funktioniert beinahe wie Smart-TAN-Plus. Allerdings entfällt die manuelle Eingabe in den TAN-Generator. Eine Software überträgt die Daten optisch durch einen animierte Grafik auf dem Monitor. Damit ist dieses Verfahren bei gleicher Sicherheit deutlich komfortabler als Smart-TAN-Plus.

Steigerungsfähig

Zusammenfassend lässt sich m-TAN, Smart-TAN-Plus und Chip-TAN-Comfort eine recht gute Sicherheit gegen Manipulation von Aufträgen attestieren, während i-TAN lediglich eine Verringerung der Trefferwahrscheinlichkeit für Falschaufträge bewirkt. Einfaches PIN/TAN gilt auch nach derzeitigem Stand der deutschen Rechtssprechung nicht mehr als ausreichend manipulationssicher.

Von Grund auf sicher

Bereits im Jahre 1996 entwickelte der Zentrale Kredit Ausschuss (ZKA) in Deutschland den so genannten HBCI-Standard (Home Banking Computer Interface Standard) [4]. Aktuelle Versionen sind HBCI 2.2 und Fin-TS 3.0 (Financial Transaktion Services), die sich nur geringfügig unterscheiden. HBCI sollte zunächst das bis dahin verwendete BTX-Verfahren ablösen und war von Anfang an darauf hin ausgelegt, die Daten über einen unsicheren Weg, nämlich das Internet, sicher zu übertragen. Deshalb berücksichtigte es die am Anfang dieses Artikels postulierten Sicherheitserfordernisse konsequent. Insbesondere die kryptographisch einwandfreie Authentifizierung beider Kommunikationspartner durch Besitz (Schlüssel) und Wissen des Benutzers (Passwort zum Schlüssel) sowie eine Verschlüsselung der Daten auf der Leitung, die nach dem Stand der Technik nicht zu brechen ist, waren Bestandteil der Spezifikationen.

HBCI und Fin-TS 3.0 überführen die Daten für die Übertragung in ein dem Austausch-Standard EDIFACT-ähnliches Format. Der gesamte Vorgang ist komplex und beginnt mit einer Dialoginitialisierung, eventuell einer Synchronisation von Client und Server, der Übertragung des Überweisungtexts in verschlüsselter und signierter Form und dem Dialogabschluss. Wer mit einem Netzwerkanalysator wie Wireshark den Datenverkehr mitschneidet, kann also erkennen, dass es sich um eine HBCI-Verbindung handelt. Die eigentlichen Daten sind jedoch für den Lauscher nicht lesbar.

Intelligente Karte

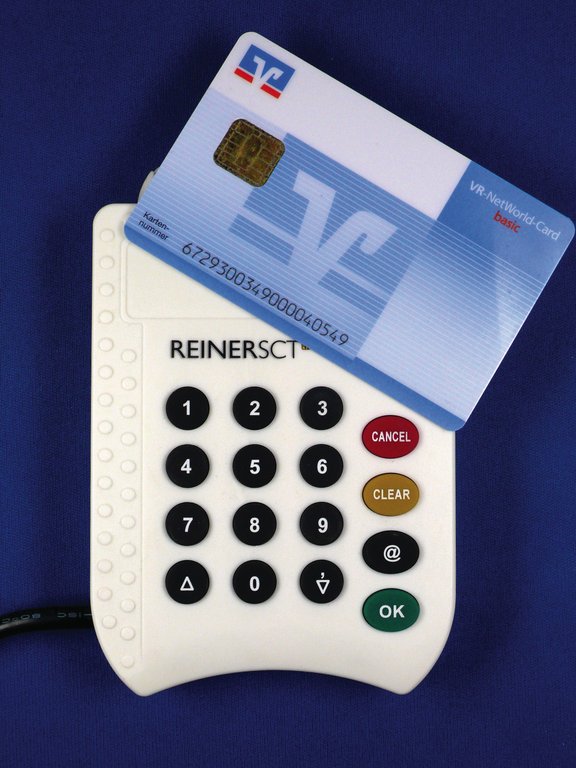

Seit der Definition des Standards gibt es zwei unterschiedliche Umsetzungen des HBCI-Protokolls. Die Sparkassen entwickelten das so genannte HBCI-DES-DES-Verfahren (HBCI-DDV). Es verwendet als Sicherheitsmedium eine Chipkarte (Abbildung 4), auf der ein Schlüssel für eine 3DES-Verschlüsselung (Triple Data Encryption Standard) [5] sowie ein Mikroprozessor vorhanden sind, der die 3DES-Verschlüsselung berechnet [6]. Der Schlüssel selbst ist nicht auslesbar und verlässt die Karte niemals, weil nur der Prozessor der Karte darauf zugreift.

Abbildung 4: Die Schlüsselkarten der Volksbanken enthalten einen Rechenchip. Da der Schlüssel hier die Karte nie verlässt, lässt er sich auch als rechtgültige Signatur verwenden.

Für die Verschlüsselung der Daten dient ein vom Zufallsgenerator der Karte berechneter temporärer 3DES-Sitzungsschlüssel mit 128 Bit Länge. Die rechenintensive Verschlüsselung der Daten übernimmt der Prozessor des Client-Rechners. Dazu dient ein vom Zufallsgenerator der Karte berechneter 3DES-Schlüssel mit 128 Bit Länge. Diesen fügt die Karte den Daten zusammen mit einer MD5-Summe, die als Siganturdient, hinzu. Dazu kommt noch der ebenfalls von der Karte erneut verschlüsselte 3DES-Schlüssel. Das Banking-Programm berechnet abschließend noch eine MD5-Summe der gesamten verschlüsselten Daten, die nach Verschlüsselung durch die Karte als Signatur dient. Das Paket erreicht das Geldinstitut in HBCI-Segmente gepackt.

Die Bank errechnet den auf der Karte gespeicherten Schlüssel aus den Kundendaten und einem Master Key. So kann sie die Daten entschlüsseln und die Signatur prüfen. Ohne Schlüsselbesitz ist eine 3DES-Verschlüsselung nach dem Stand der Technik nicht zu brechen. Der Kunde beweist seine Identität durch den Besitz des zu seinem Konto passenden Schlüssels und durch Kenntnis der PIN, mit der er die Karte aktiviert. Die Bank legitimiert sich dadurch, dass sie in der Lage ist, die mit dem Kundenschlüssel verschlüsselten Daten zu entschlüsseln.

Briefverkehr

Die Volksbanken und die meisten Privatbanken nutzen HBCI in der RSA-DES-Hybrid (HBCI-RDH) genannten Spielart. Auch diese verschlüsselt den Datenstrom mit einem zufälligen 3DES-Schlüssel. Zur Verschlüsselung auf dem Weg vom Kunden zur Bank dient allerdings der öffentliche Schlüssel der Bank. Die Unterschrift erfolgt mit dem privaten RSA-Signaturschlüssel des Kunden. Auf dem Rückweg kommen der öffentliche Schlüssel des Kunden und der private Signaturschlüssel der Bank zum Einsatz.

Bei den Untervarianten RDH1 und RDH2 liegen die RSA-Schlüssel des Kunden auf einem gewöhnlichen Datenträger (USB-Stick, früher Diskette). Der Kundenrechner erzeugt sie bei der Ersteinrichtung, bei der er auch den öffentlichen Schlüssel über das Internet zur Bank überträgt. Um sicherzustellen, dass beiden Seiten die richtigen Schlüssel vorliegen, erhält der Kunde von der Bank einen Brief mit einer Prüfsumme (MD5-Summe über Modulus und Exponent) des Bankschlüssels. Das Programm des Kunden erstellt einen Brief mit der Prüfsumme der Kundenschlüssel. Erst wenn beide Seiten die Richtigkeit der schriftlich übermittelten Prüfsummen verifiziert haben, schaltet die Bank den Account frei.

Die Verfahren RDH3 und RDH5 unterscheiden sich dadurch, dass sich der Schlüssel des Kunden auf einer Chipkarte befindet, die die RSA-Verschlüsselung und Entschlüsselung berechnet. Die Karte erzeugt mit einem eingebauten Zufallsgenerator auch die RSA-Schlüssel selbst. Für deren Berechnung ist eine erheblich größere Rechenleistung als bei einer DDV-Karte erforderlich. Dafür bietet das RDH-Verfahren den großen Vorteil, dass sich der private Schlüssel des Kunden für eine rechtsgültige Signatur eignet, da er nur dem Kunden vorliegt.

HBCI-PIN/TAN, auch unter dem Namen HBCI+ bekannt, verwendet als Sicherheitsmechanismus dagegen bloß das gewöhnliche PIN/TAN-Verfahren. Als Verschlüsselung kommt SSL zum Einsatz. Lediglich die Formatierung der Daten erfolgt im bereits beschriebenen HBCI-Format, was natürlich keinen Einfluss auf die Sicherheit hat. Der einzige Vorteil gegenüber webbasiertem PIN/TAN besteht darin, dass eine dedizierte Banking-Software zum Einsatz kommt.

Restrisiko

HBCI und FinTS eignen sich im Gegensatz zu browserbasierten PIN/TAN-Verfahren sehr gut für die Offline-Erfassung von mehreren Aufträgen, die dann ein Client als Paket zur Bank übermittelt. Die auf DDV- und RDH-Sicherheit aufbauenden HBCI- beziehungsweise FinTS-Verfahren dürfen hinsichtlich Authentifizierung der Kommunikationspartner und Verschlüsselung der Daten auf dem Transportweg als sicher gelten. Es ist nach dem Stand der Technik unmöglich, die Verfahren zu sabotieren. Die unrühmliche Ausnahme ist HBCI-PIN/TAN, von den Banken irreführender Weise als HBCI+ angepriesen, das zwar leistungsfähiger, aber nicht sicherer ist als das zugrunde liegende PIN/TAN-Verfahren.

Risiken verbleiben jedoch auch bei verlässlicher Authentifizierung und sicherer Datenübertragung dort, wo die Daten als Klartext vorliegen. Einmal angenommen, dass die Systeme der Bank sicher sind, bleiben der Computer und das Electronic-Banking-Programm des Kunden potenziell verwundbare Angriffsziele. Sabotiert ein Angreifer das Betriebssystem, so kann ein Trojaner, der die Autorisierungsmedien wie Schlüsseldatei oder Chipkarte kontrolliert, beliebige Aufträge an die Bank versenden. Da der Hauptrechner die heutigen Chipkartenlesegeräte unabhängig von ihrer Klassifizierung (also auch die Klassen 2 und 3) kontrolliert, sind derartige Angriffe möglich, sobald der Kunde die Chipkarte aktiviert hat. Allerdings ist bisher, wohl wegen der Komplexität der dafür nötigen Schadsoftware, kein derartiger Angriff bekannt geworden.

Ein sicheres Gesamtsystem lässt sich erfahrungsgemäß für ein in Betrieb befindliches Windows-System nicht dauerhaft garantieren. Bei einem Linux-System stehen die Chancen besser, wenn als sicherheitskritisch bekannte Programme gar nicht erst installiert sind oder konfigurationsfehler unterbleiben.

Forschungsansatz

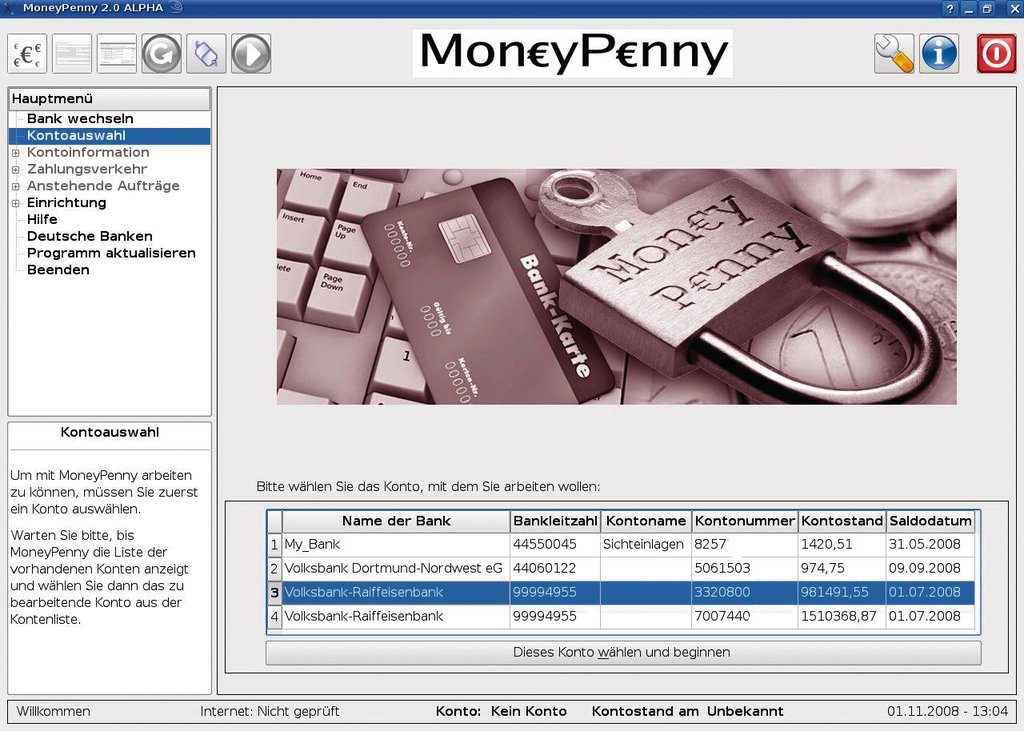

Das vom Autor an der FH Südwestfalen geleitete Projekt Moneypenny [7] (Abbildung 5) war ursprünglich als Studie gedacht, die zeigen sollte, was sicherheitstechnisch machbar ist, wenn man alle verfügbaren Möglichkeiten ausreizt. Außerdem sollte durch eine einfache und logisch aufgebaute Benutzeroberfläche die Wahrscheinlichkeit für Fehler des Benutzers minimiert werden.

Abbildung 5: Die Moneypenny-Live-CD darf wegen der Manipulationssicherheit des Readonly-Systems, aber auch wegen der auf Fehlervermeidung hin optimierten Bedienung der an der FH Südwestfalen entwickelten Banking-Software als sehr sicher gelten.

Finanzielle Verluste drohen beim Onlinebanking nicht nur durch Angriffe von außen: Ein häufiges Praxis-Problem sind naheliegenderweise Fehler bei der Eingabe der Geldbeträge. Keinesfalls sollte eine Banking-Software daher wie eine Tabellenkalkulation Beträge ohne Nachkommastellen automatisch um »,00« ergänzen. Editiert nämlich der Benutzer den Betrag noch einmal und entfernt aus Versehen das Komma, nicht aber die angehängten Nullen, erhöht sich der Überweisungbetrag um den Faktor 100. Ebenso beschwört es Fehler herauf, wenn die Software es erlaubt, Aufträge für mehrere Konten gleichzeitig auszuführen.

Stabile Struktur

Moneypenny 2.0 verfügt über eine in nativem Qt 4 geschriebene Benutzeroberfläche die mit einer Banking-Engine namens Hobit interagiert. Letzere ist für die Datenhaltung und das Ansteuern der dritten Schicht, dem HBCI-Kern zuständig ist. Der nimmt die von der Hobit-Engine kommenden Bankaufträge an, reiht diese in eine Warteschlange ein und arbeitet die Warteschlange auf Befehl der Hobit-Engine selbstständig ab.

Alle für die sichere Datenübertragung nach dem HBCI-Standard notwendigen kryptographischen Berechnungen (RSA, 3DES) übernimmt der HBCI-Kern selbst. Chipkarten steuert die in den HBCI-Kern integrierte Chipkartenbibliothek Libicc an. Ein Messaging-System im HBCI-Kern meldet notwendige Interaktionen mit dem Benutzer zur Eingabe von Passwörtern oder PIN-Nummern an die Hobit- Engine, die Ihrerseits den Qt-eigenen Signal-Slot-Mechanismus benutzt, um die Benutzeroberfläche anzusprechen. So umgeht es Moneypenny, dass die internen Strukturen in den jeweils anderen Schichten bekannt sein müssen, was Programmierfehler vermeiden hilft.

Moneypenny liegt als bootfähige CD vor, die nach dem Hochfahren automatisch das Banking-Programm startet. Das auf Knoppix basierende System enthält nur die Software, die für das Banking erforderlich ist. Gerade unerfahrene Benutzer erhalten so durch einfaches Booten ein ballastfreies System. Es ist auch mit der BOSS-CD [8] des BSI (Bundesamt für Sicherheit in der Informationstechnik) getestet. Da eine CD nicht beschreibbar ist, hat es Schadcode aus dem Internet deutlich schwerer. Die normalerweise in Knoppix enthaltenen Erweiterungsmöglichkeiten fehlen. Die CD ist über das Netz als Linux-System erkennbar, da es (ausschließlich) auf den X-Server-Port antwortet, dort aber keinen Connect zulässt. Den einen oder anderen nur an Windows-System interessierten Angreifer schreckt dies ab.

In der Standardeinstellung schaltet das System nach einer bestimmten Leerlaufzeit den Rechner aus und löscht den Inhalt des RAMs. Damit keine Daten auf der Festplatte des Computers landen, ist keine Swap- oder Datenpartitionen gemountet. Alle Daten stehen in einer RAM-Disk, auf einen USB-Stick schreibt das System nur in verschlüsselter Form. Hier lagern neben den Bankdaten auch Zugangsdaten für die Onlineverbindung. Im laufenden Betrieb speichert Moneypenny Passwörter und Pins nie länger als nötig, sondern überschreibt sie die Speicherzellen sobald als möglich.

Die Passwörter sollten mindestens zehn Zeichen lang sein: Besitzt ein Angreifer den USB-Stick mit den verschlüsselten Passwörtern, so kann er optimale Brute-Force-Angriffe auf den dort gespeicherten Hash fahren. Der Passwort-Cracker des Autors braucht auf einem Notebook mit Single-Core-2GHz-CPU zum Knacken eines guten, aber nur fünf Zeichen langen Passworts etwas 70 Sekunden. Massive parallele Architekturen wie die Chips der neuesten Grafikkarten dürften etwa um den Faktor 1000 schneller sein. Das Brechen eines zehnstelligen Passworts dauert jedoch auch damit im Schnitt noch 3,7 Jahre. (pkr)

|

Infos |

|---|

|

[1] Oliver Kluge, “Online-Banken”, Linux-Magazin 08/2003. [2] DAB-Direktbank: [http://www.dab-bank.de/footer/sicherheit.html] [3] DAB-Phishing-Mail: [http://www.a-i3.org/content/view/1593/216] [4] HBCI-Standard: [http://www.fints.org] [5] Dietmar Wätjen, Kryptographie, Spektrum Verlag, Heidelberg, Berlin 2004 [6] Wolfgang Rankl/Wolfgang Effing, Handbuch der Chipkarten. Carl Hanser 2008 [7] Moneypenny: [http://www-in.fh-swf.de/Moneypenny] [8] BOSS-CD: [http://www.bsi.de/produkte/boss/index.htm] |

|

Der Autor |

|---|

|

|